麻城主管会计培训班哪里有?我国的社会主义市场经济体制正在建立和完善,会计改革也在逐步到位,会计主管人员综合素质的高低,将直接影响每个单位的会计工作。

为什么要学CCA?主管会计发展前景如何?

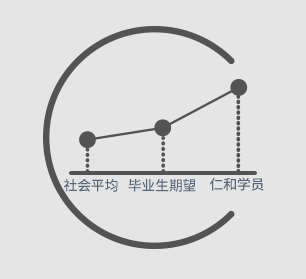

就业薪酬

根据仁和CCA课程学员就业后反馈的情况显示,薪资超过了预期值。

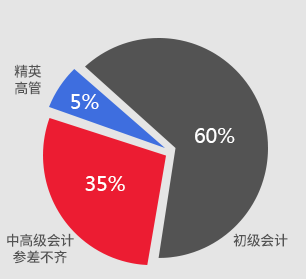

企业缺口

我国的财务会计从业人数超过2000万。初级会计从业者需求量达到饱和,中高端会计人才为企业所急缺。

发展趋势

有关部门大力倡导发展财务管理型人才。主管会计历年平均薪资增幅高于其他职位。

建筑业营改增后总分包发票开法:总包方按规定向建筑工程发包方全额开具增值税发票,票面不体现差额扣除分包款。

税率和征收率:

1、一般纳税人提供建筑服务适用的税率为11%;

2、一般纳税人提供建筑服务适用简易计税方法的,征收率为3%;

3、小规模纳税人提供建筑服务,征收率为3%。

营业税改增值税的目的

全面实施营改增,一方面实现了增值税对货物和服务的全覆盖,基本消除了重复征税,打通了增值税抵扣链条,促进了社会分工协作,有力地支持了服务业发展和制造业转型升级;另一方面将不动产纳入抵扣范围,比较完整地实现了规范的消费型增值税制度,有利于扩大企业投资,增强企业经营活力。有利于完善和延伸二三产业增值税抵扣链条,促进二三产业融合发展。此外,营改增有利于增加就业岗位,有利于建立货物和劳务领域的增值税出口退税制度,全面改善我国的出口税收环境。

营业税改征增值税(以下简称营改增)是指以前缴纳营业税的应税项目改成缴纳增值税,增值税只对产品或者服务的增值部分纳税,减少了重复纳税的环节,是党中央、国务院,根据经济社会发展新形势,从深化改革的总体部署出发做出的重要决策,目的是加快财税体制改革、进一步减轻企业负税,调动各方积极性,促进服务业尤其是科技等高端服务业的发展,促进产业和消费升级、培育新动能、深化供给侧结构性改革。

拿下会计主管实现财务向管理的完美转型

会计主管培训流程:个性化学习方案!

-

入学测试

入学测试

形成全方位的测评报告

-

导入课程

导入课程

试听课效果测评

-

建立档案

建立档案

建立学员学习档案

-

制定学习计划

制定学习计划

根据测评报告制定个性化学习计划

-

周期性诊断

周期性诊断

根据阶段性计划进行学习诊断

-

优化学习方案

优化学习方案

根据上一周期诊断结果优化学习方案

-

强化学习

强化学习

针对学习漏洞制定个性化专题强化训练

-

冲刺计划辅导

冲刺计划辅导

考前模拟测评系统制定考试冲刺目标