荆门主管会计培训班哪家好?会计主管又称财务主管。是指单位会计机构的负责人或主管单位会计工作的技术负责人,是各单位会计工作的具体领导者和组织者。

为什么要学CCA?主管会计发展前景如何?

就业薪酬

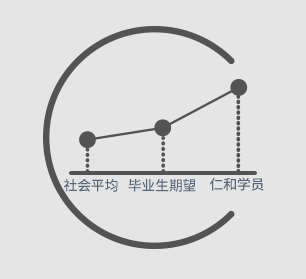

根据仁和CCA课程学员就业后反馈的情况显示,薪资超过了预期值。

企业缺口

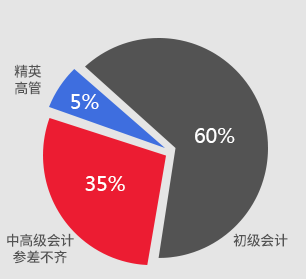

我国的财务会计从业人数超过2000万。初级会计从业者需求量达到饱和,中高端会计人才为企业所急缺。

发展趋势

有关部门大力倡导发展财务管理型人才。主管会计历年平均薪资增幅高于其他职位。

一般纳税人收取的利息开具增值税专用发票,对方不得抵扣进项税额,开具发票的税率是6%。

下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。

纳税人的交际应酬消费属于个人消费。

(二)非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务。

(三)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。

(四)非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。

(五)非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。

纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。

(六)购进的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务。

(七)财政部和*税务总局规定的其他情形。

学习会计主管课程,这些问题你要知道!

会计主管是大势所趋,你能抓住机遇吗?12小时在线,获取专业顾问老师的全程指导

仁和会计主管课程费用

会计主管学习难度大吗

为什么都在考会计主管

会计主管报考条件与点查询

仁和会计主管通过率怎么样

考试时间和科目是什么

-

我是 张清香

我是 张清香擅于奇思妙想,财税困惑在笑谈中迎刃而解,深受学员欢迎。

-

我是甘斌

我是甘斌教师背景:资深会计职称特级讲师,*注册会计师

-

我是刘淑芳

我是刘淑芳讲师名言:出淤泥而不染,濯清涟而不妖。刘淑芳讲师是资深会计师。

-

我是柯文华

我是柯文华现任仁和会计实战课程教材主编之一、仁和教学项目研发部研究员。